Wenn Sie eine Betriebshaftpflicht für den Einzelhandel suchen, dann sind Sie bei dem Versicherer Haftpflichtkasse richtig.

Versicherbare Betriebsarten in der Betriebshaftpflicht für den Einzelhandel

- Babyausstattung

- Bäckerei

- Bekleidungshandel

- Bettenhandel

- Blumenhandel

- Buchhandel

- Drogerie

- Elektrowarenhandel (ohne Montage, Reparatur)

- Fahrradhandel (ohne Reparatur, Wartung)

- Feinkostgeschäft

- Fischhandel

- Fotohandel

- Gartencenter (Keine Baumschule/Gärtnerei mit Landschaftsbau)

- Geflügelhandel

- Gemischtwaren

- Gemüsehandel

- Geschenkartikel

- Haushaltswaren

- Kaffeehandel

- Konditorei

- Lottoannahmestelle

- Metzgerei

- Obsthandel

- Orthopädiehandel

- Parfümerie

- Reformhaus

- Sanitärartikel (ohne Montage, Reparatur)

- Sanitätshandel

- Schreibwarenhandel

- Spirituosenhandel

- Spielwaren

- Süßwarenhandel

- Tabakhandel

- Teehandel

- Textilienhandel

- Ton-/Filmträgerhandel

- Weinhandel

- Wildhandel

- Zeitungshandel

- Zoologische Handlung

Leistungen der Betriebshaftpflichtversicherung für den Einzelhandel

| Abwasserschäden bis zur Höhe der Sachschaden-Versicherungssumme (Der Selbstbehalt je Schadenereignis beträgt 10 %, mindestens 100 EUR, maximal 5.000 EUR) | Ja |

| Ansprüche mitversicherter Personen untereinander (nicht Arbeitsunfälle und/oder Berufskrankheiten) | Ja |

| Auslandsschäden | |

| anlässlich von Geschäftsreisen, Ausstellungen und Messebesuchen: weltweit; | Ja |

| durch indirekte Exporte: weltweit; | Ja |

| durch direkte Exporte ins europäische Ausland. | Ja |

| Auslösen von Fehlalarm (im Rahmen der Versicherungssumme für mitversicherte Vermögensschäden) | Ja |

| Ausrichtung von Veranstaltungen, Tagungen, Kurzveranstaltungen, Festveranstaltungen außerhalb des Betriebsgeländes | Ja |

| Bauherren-Haftpflicht | bis 1.000.000 EUR Bausumme |

| Be- und Entladeschäden an Fremdfahrzeugen | Ja |

| Besitz, Halten und Gebrauch von nicht zulassungs- und nicht versicherungspflichtigen Kraftfahrzeugen | Ja |

| Beschädigung/Abhandenkommen von Patienten-, Besucher- und Belegschaftshabe | 30.000 EUR |

| Erweiterter Strafrechtschutz (Selbstbehalt: 10 % je Verfahren) | 100.000 EUR |

| Elektronischer Datenaustausch/Internetnutzung | Ja |

| Gewässerschaden-Haftpflichtrisiko | |

| für Behältnisse bis 5.000 Liter Gesamt-Fassungsvermögen (größere Gebinde auf Anfrage); | Ja |

| für Öl- /Fettabscheider; | Ja |

| Restrisiko. | Ja |

| Haus- und Grundbesitz | |

| Betrieblicher Haus- und Grundbesitz; | Ja |

| Abvermietung von Grundstücken, Gebäuden oder Räumlichkeiten auf dem Betriebsgrundstück an Dritte. | bis 30.000 EUR Bruttojahresmietwert |

| Leitungsschäden bis zur Höhe der Sachschaden-Versicherungssumme | Ja |

| Mietsachschäden | |

| anlässlich von Dienst- und Geschäftsreisen (Selbstbehalt: 10 %, mind. 100 €, max. 1.500 € je Schadenfall); | 3.000.000 EUR |

| an Gebäuden und Räumen durch Brand, Explosion, Leitungswasser und Abwässer; | 3.000.000 EUR |

| Mietsachschäden an Gebäuden und Räumen durch sonstige Ursachen (Selbstbehalt: 10 %, mind. 100 €, max 1.500 € je Schadenfall). | 150.000 EUR |

| Nachhaftung bis zu 5 Jahre nach vollständiger Betriebsaufgabe | Ja |

| Betrieb einer Photovoltaikanlage bis zu einer Leistung von 25 kWp auf dem Versicherungsgrundstück | 500.000 EUR |

| Private Haftpflichtrisiken | |

| Familien-Privathaftpflicht PHV Einfach Gut (für Inhaber/Betreiber); Erhöhung des Deckungsumfangs der PrivathaftpflichtVersicherung von PHV Einfach Gut auf PHV Einfach Besser oder PHV Einfach Komplett ist gegen Mehrbeitrag möglich; | Ja |

| private Hundehaftpflicht (für einen Hund). | Ja |

| Produkt-Haftpflichtrisiko | |

| aus hergestellten/gelieferten Erzeugnissen und erbrachten Arbeiten/sonstigen Leistungen; | Ja |

| aufgrund Fehlens zugesicherter Eigenschaften und aus Falschlieferung. | Ja |

| Schlüsselschäden: Abhandenkommen von fremden Schlüsseln und Codekarten (Selbstbehalt: 10 %, mind. 100 €, max. 500 € je Schadenfall) | 100.000 EUR |

| Strahlenschäden aus dem deckungsvorsorgefreien Umgang mit energiereichen ionisierenden Strahlen | Ja |

| Tätigkeitsschäden (Selbstbehalt: 10 %, mind. 100 €, max. 5.000 € je Schadenfall) | 100.000 EUR |

| Tätigkeitsschäden an fremden Hilfsmitteln (Selbstbehalt: 10 %, mind. 100 €, max. 5.000 € je Schadenfall) | 50.000 EUR |

| Umwelt-Haftpflichtrisiko (privatrechtliche Inanspruchnahme): siehe auch Gewässerschaden-Haftpflichtrisiko | Ja |

| Umweltschadens-Basisversicherung (öffentlich-rechtliche Inanspruchnahme) | 3.000.000 EUR |

| Vermögensschäden durch Verletzung personenbezogener Daten in Datenschutzgesetzen | 100.000 EUR |

| Vertragshaftung | Ja |

| Versehensklausel | Ja |

| Vorsorgeversicherung in Höhe der vertraglichen Versicherungssummen | Ja |

| Datenlöschkosten | Ja |

Beispiele für Schäden im Handel

An den folgenden Tagen melden sich mehrere Kunden mit schweren Verdauungsproblemen. Auf den Marktinhaber kommen Schmerzensgeldforderungen und zahlreiche Arztrechnungen zu.

Schmerzensgeld 43x 400 EUR

Behandlungskosten 24x 150 EUR

Behandlungskosten 19x 850 EUR

GESAMT 36.950 EUR

Einer nichtsahnenden Kundin wird ein Paar Schuhe aus dem Schaufenster verkauft. Durch die chemische Reaktion erleidet die Kundin einen stark schmerzende Ausschlag. Sie verlangt Schmerzensgeld, Verdienstausfall- und Behandlungskosten.

Behandlungskosten 1.900 EUR

Verdienstausfall 970 EUR

GESAMT 5.270 EUR

Bedingungen für die Betriebshaftpflicht für den Einzelhandel

Versicherungsbedingungen Firmenkunden-Haftpflicht

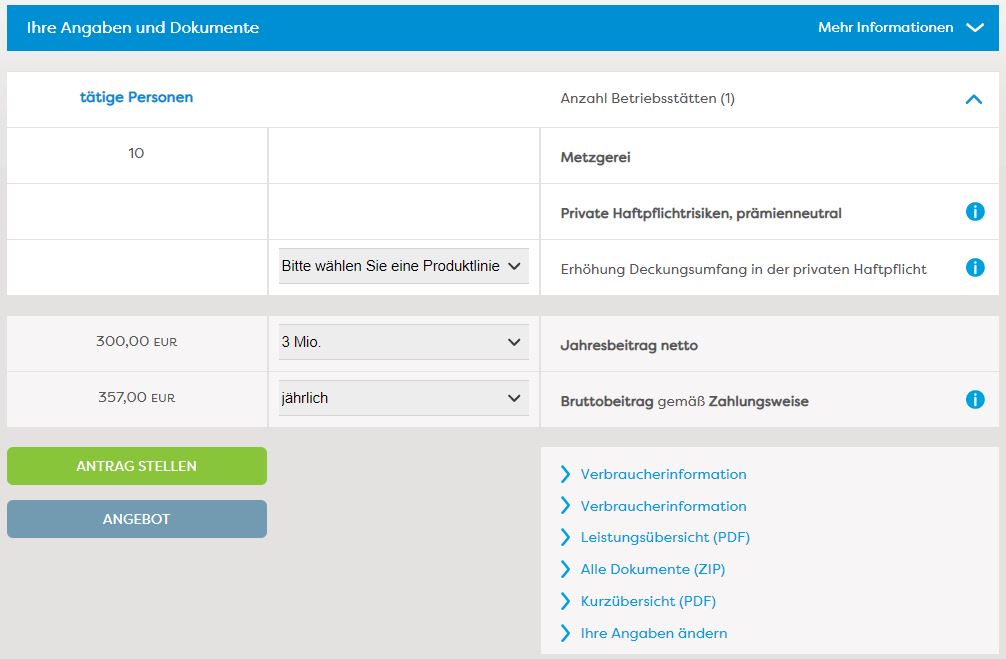

Ihre Kosten für die Betriebshaftpflicht im Einzelhandel

| Jährliche Kosten bei 3 Mio. Deckung | netto | brutto |

|---|---|---|

| 10 tätige Personen | 300,00 € | 357,00 € |

| 20 tätige Personen | 600,00 € | 714,00 € |

| 50 tätige Personen | 1.500,00 € | 1.785,00 € |

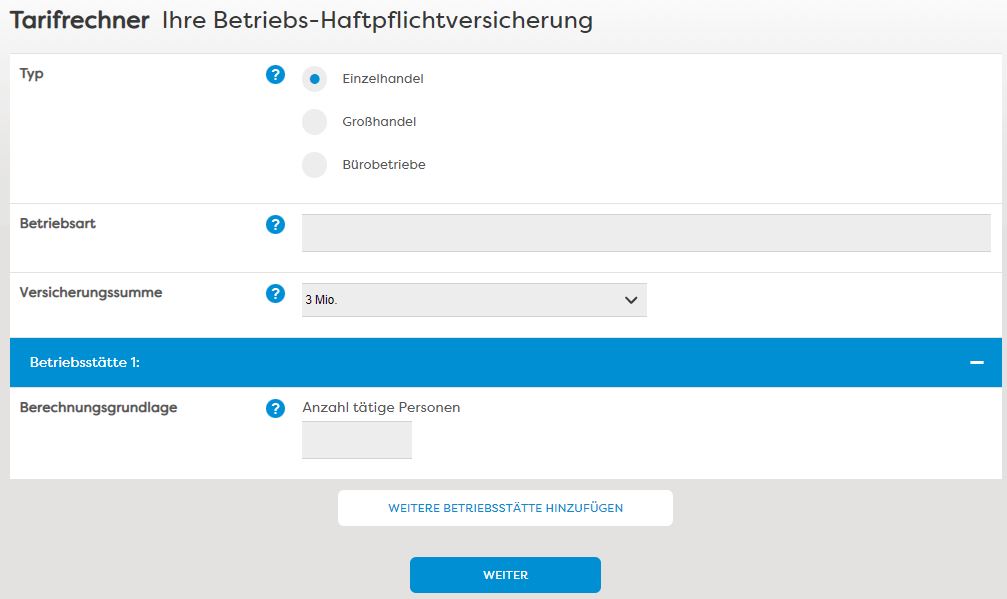

Wie funktioniert der Haftpflichtversicherung Rechner?

Schritt 1:

Nachdem Sie bei „Typ“ Einzelhandel ausgewählt haben, geben Sie bei „Betriebsart“ bitte die zutreffende Betriebsart aus der oben genannten Liste an. Wenn Sie sich in diesem Überblick als Einzelhändler nicht wiederfinden, dann fragen Sie einfach uns. Eine unverbindliche Beratung gehört zu unserem Service.

Bei „Versicherungssumme“ ist bereits die Deckungssumme in Höhe von 3 Millionen Euro für Personenschäden und Sachschäden angegeben, die Sie (mit einer Beitragserhöhung) auf 5 beziehungsweise 10 Millionen erhöhen können. Echte Vermögensschäden sollte man mit einer Berufshaftpflichtversicherung absichern. Die Betriebshaftpflicht für den Einzelhandel übernimmt nur „unechte“ Vermögensschäden.

Als nächstes müssen Sie für jede Betriebsstätte die Anzahl der tätigen Personen ausfüllen. Maßgebend ist die Durchschnittszahl der im Versicherungsjahr tätigen Personen. Hierzu rechnen neben dem Versicherungsnehmer und seinen Angehörigen alle sonst im versicherten Betrieb oder Geschäft regelmäßig oder vorübergehend tätigen Personen, auch Zeit- und Teilzeitkräfte, Aushilfen, Bürokräfte, Auszubildende, Volontäre, Fahrstuhlführer, Handwerker, Heizer, Reinigungspersonal, Heimarbeiter usw. Zeit- und Teilzeitkräfte werden mit 50% des Beitrags angesetzt. Heimarbeiter werden mit 25% des Beitrags angesetzt.

Drücken Sie anschließend auf „Weiter“.

Schritt 2:

Im Rahmen der Betriebshaftpflicht ist die Familien-Privat-Haftpflicht „Einfach Gut“ für eine namentlich benannte Person (zum Beispiel Inhaber) und die private Hunde-Haftpflicht für einen Hund ist ebenfalls versichert. Eine Erhöhung des Deckungsumfanges der Privathaftpflicht-Versicherung von „Einfach Gut“ auf PHV „Einfach Besser“/“Einfach Komplett“ ist gegen Mehrbeitrag möglich. Ob als Berufseinsteiger, als Student, beim digitalen Arbeiten, im Urlaub oder bei vorübergehenden Auslandsaufenthalten – mit dem PHV-Basistarif „Einfach Gut“ erhalten Sie einen ausgezeichneten Schutz. Unter anderem kommen Sie in den Genuss der Absicherung gegen Schlüsselverlust, Schäden und Verlust von Mietsachen oder Schäden durch deliktunfähige Kinder/Personen.

Mit dem Tarif „Einfach Besser“ profitiert man – aufbauend auf „Einfach Gut“ – von zahlreichen Erweiterungen. Personen-, Sach- und Vermögensschäden sind bis zu 50 Millionen Euro abgedeckt. Teil des Tarifs ist auch die Besitzstandsgarantie sowie die „Erweiterte Vorsorge“ (Bestleistungs-Garantie) inklusive dem Entfall der Höchstersatzleistungen bis zu den marktüblichen Summen. Dadurch bildet „Einfach Besser“ bereits alle Vorteile und Besonderheiten des Marktes ab.

Mit dem Tarif „Einfach Komplett“ entscheiden Kunden sich für Leistungen, die weit über dem Marktdurchschnitt liegen. Zudem sind nahezu alle Leistungen bis zur Versicherungssumme von 70 Millionen Euro abgesichert, bestehende Entschädigungsgrenzen entfallen also.

Nachdem Sie sich für die gewünschte Deckung entschieden haben können Sie entweder direkt einen „Antrag stellen“ oder ein unverbindliches „Angebot“ anfordern. Zu den wichtigsten Versicherungen für ein Unternehmen zählt die Inhaltsversicherung. Mit der Inhaltsversicherung erhalten die Waren und Sachen Versicherungsschutz, die maßgeblich für Ihre Existenz als Unternehmer sind. Es gibt nicht nur ein Risiko, welches einen Schaden an Ihrer Ware bewirken kann. Hier sind beispielsweise Risiken wie Feuer, Einbruchdiebstahl oder Sturm zu nennen. Natürlich sind wir hier Ansprechpartner, so wie zum Beispiel bei der Transportversicherung, Berufshaftpflicht, Elektronikversicherung, betriebliche Krankenversicherung und Rechtsschutzversicherung, gewerbliche Kfz-Versicherung oder der neuen Cyber Versicherung. Wenn Sie weitere Informationen benötigen, nutzen Sie bitte unser Kontaktformular.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.