Welchen Versicherungsschutz bieten die Kastenwagen-Versicherungen?

Die Kfz Versicherung ist für alle Fahrzeughalter gesetzlich vorgeschrieben und umfasst drei Bereiche:

- Die Kfz-Haftpflichtversicherung, die Schäden abdeckt, die Dritten durch das Verschulden des Versicherungsnehmers entstehen.

- Die Teilkaskoversicherung, die Schutz bei Fahrzeugbrand, Diebstahl, Glasschäden und Schäden durch Haarwild bietet.

- Die Vollkaskoversicherung, die zusätzlich zu den Leistungen der Teilkaskoversicherung auch Vandalismusschäden und selbst verursachte Unfallschäden abdeckt.

Wenn Sie einen Lieferwagen haben und eine geeignete Lieferwagenversicherung suchen, dann sind Sie hier auch richtig. Einen Lieferwagen und einen Kastenwagen werden durch die sogenannte LKW Versicherung versichern. Dies gilt aber ausschließlich, wenn sie im Werkverkehr oder privat Ihr Kfz Strassenverkehr bewegen.

Haftpflicht

Die Versicherung befreit Sie von Schadenersatzansprüchen, wenn durch den Gebrauch des Fahrzeugs

a. Personen verletzt oder getötet werden,

b. Sachen beschädigt, zerstört oder gestohlen werden,

c. Vermögensschäden entstehen, die nicht im Zusammenhang mit Personen- oder Sachschäden stehen (reine Vermögensschäden),

und gegen Sie oder den Versicherer aufgrund von

– Haftpflichtbestimmungen des Bürgerlichen Gesetzbuchs oder des Straßenverkehrsgesetzes oder

– anderen gesetzlichen Haftpflichtbestimmungen des Privatrechts

Schadenersatzansprüche geltend gemacht werden. Zum Gebrauch des Fahrzeugs gehören neben dem Fahren auch das Ein- und Aussteigen sowie das Be- und Entladen.

Sind Schadenersatzansprüche begründet, leistet die Versicherung Schadenersatz in Geld.

Sind Schadenersatzansprüche unbegründet, wehrt die Versicherung diese auf eigene Kosten ab, auch wenn die Höhe der Ansprüche unbegründet ist.

Deckungssumme pauschal

Die Deckungssumme pauschal in der Kfz-Haftpflichtversicherung bezeichnet den maximalen Betrag, den die Versicherungsgesellschaft im Schadensfall für alle zusammenhängenden Schadenersatzansprüche (Personen-, Sach- und Vermögensschäden) insgesamt zahlt. Diese Deckungssumme gilt pro Schadensereignis und nicht für jede geschädigte Person oder Sache einzeln.

Beispiel: Eine pauschale Deckungssumme von 100 Millionen Euro bedeutet, dass die Versicherung im Schadensfall insgesamt bis zu 100 Millionen Euro für alle Schäden (Personenschäden, Sachschäden und Vermögensschäden) zahlt, die durch einen Unfall verursacht wurden.

Deckungssumme je geschädigte Person

Die Deckungssumme je geschädigte Person in der Kfz-Haftpflichtversicherung bezieht sich auf den maximalen Betrag, den die Versicherungsgesellschaft für jeden einzelnen Geschädigten bei einem Unfall zahlt. Diese Summe ist unabhängig von der Gesamtzahl der Geschädigten und anderen Schadensarten.

Beispiel: Angenommen, die Deckungssumme je geschädigte Person beträgt 8 Millionen Euro:

– Wenn bei einem Unfall zwei Personen verletzt werden, kann jede Person Ansprüche bis zu 8 Millionen Euro bei der Kastenwagen Versicherung geltend machen.

– Sollte eine Person schwerer verletzt sein und Behandlungskosten von 10 Millionen Euro haben, zahlt die Versicherung dennoch maximal 8 Millionen Euro für diese Person.

Sachschäden

In der Kfz Haftpflichtversicherung beziehen sich Sachschäden auf die Beschädigung oder Zerstörung von Sachen, die durch den Gebrauch eines Fahrzeugs verursacht werden. Dies können verschiedene Arten von Schäden sein, zum Beispiel:

1. Fahrzeuge anderer Verkehrsteilnehmer: Schäden an anderen Autos, Motorrädern, Fahrrädern oder anderen Fahrzeugen, die durch einen Unfall verursacht wurden.

2. Gegenstände auf oder an der Straße: Schäden an Verkehrseinrichtungen wie Ampeln, Straßenschildern, Leitplanken oder Zäunen.

3. Gebäude und Grundstücke: Schäden an Häusern, Garagen, Mauern, Gartenzäunen oder anderen festen Einrichtungen.

4. Ladung: Schäden an der Ladung anderer Verkehrsteilnehmer, die durch den Unfall beschädigt oder zerstört wird.

5. Persönliche Gegenstände: Schäden an persönlichen Gegenständen anderer Personen, die sich in einem beschädigten Fahrzeug befinden oder anderweitig durch den Unfall zu Schaden kommen.

Beispiele für Sachschäden in der Kastenwagen Versicherung:

- Ein Autofahrer fährt aus Unachtsamkeit auf das vor ihm stehende Auto auf und beschädigt dessen Heck.

- Beim Einparken touchiert ein Fahrer ein parkendes Fahrzeug und hinterlässt Kratzer und Dellen.

- Ein Fahrer verliert die Kontrolle über sein Fahrzeug und fährt gegen einen Gartenzaun, der dadurch zerstört wird.

- Ein Lkw Fahrer beschädigt bei einem Wendemanöver eine Straßenlaterne.

Die Kfz Haftpflichtversicherung übernimmt die Kosten für die Reparatur oder den Ersatz der beschädigten Sachen, sofern der Versicherungsnehmer für den Schaden verantwortlich ist.

Personenschäden

In der Kfz Haftpflichtversicherung beziehen sich Personenschäden auf körperliche oder gesundheitliche Beeinträchtigungen, die eine Person durch einen Unfall erleidet, der durch den Gebrauch eines Fahrzeugs verursacht wurde. Dazu zählen unter anderem:

1. Verletzungen: Alle Arten von körperlichen Verletzungen, wie Knochenbrüche, Schnittwunden, Prellungen oder schwerwiegendere Verletzungen wie Schädel-Hirn-Traumata.

2. Gesundheitliche Beeinträchtigungen: Langfristige oder dauerhafte gesundheitliche Folgen eines Unfalls, wie beispielsweise Lähmungen, chronische Schmerzen oder psychische Traumata.

3. Krankenhausaufenthalte und medizinische Behandlungen: Kosten für die Notfallversorgung, Operationen, Medikamente, Physiotherapie und sonstige medizinische Maßnahmen.

4. Rehabilitation und Nachsorge: Maßnahmen zur Wiederherstellung der Gesundheit, wie Rehabilitationsaufenthalte oder ambulante Therapien.

5. Einkommensausfall: Ersatz für den Verdienstausfall, wenn die verletzte Person aufgrund des Unfalls arbeitsunfähig ist und dadurch ein Einkommensverlust entsteht.

6. Schmerzensgeld: Eine finanzielle Entschädigung für erlittene Schmerzen und Leiden, die durch den Unfall verursacht wurden.

7. Bestattungskosten: Im schlimmsten Fall, wenn eine Person durch den Unfall stirbt, deckt die Versicherung auch die Kosten für die Bestattung.

Beispiele für Personenschäden in der Kfz-Haftpflichtversicherung:

- Ein Fußgänger wird von einem Auto angefahren und erleidet dabei Knochenbrüche und innere Verletzungen.

- Ein Beifahrer in einem Unfallfahrzeug erleidet ein Schleudertrauma und muss für mehrere Wochen behandelt werden.

- Ein Radfahrer wird von einem Fahrzeug erfasst und trägt schwere Kopfverletzungen davon, die langfristige Rehabilitation erfordern.

- Ein Autofahrer verursacht einen Unfall, bei dem ein anderer Fahrer so schwer verletzt wird, dass er mehrere Monate arbeitsunfähig ist und daher Verdienstausfall erleidet.

Die Kfz Haftpflichtversicherung übernimmt die Kosten für diese Personenschäden, wenn der Versicherungsnehmer für den Unfall verantwortlich ist. Ziel ist es, die finanziellen Folgen der gesundheitlichen Beeinträchtigungen so weit wie möglich auszugleichen und die geschädigten Personen zu entschädigen.

Mallorca-Police

Die „Mallorca-Police“ ist eine spezielle Zusatzversicherung in der Kastenwagen Versicherung, die eine erweiterte Haftpflichtdeckung für Mietfahrzeuge im Ausland bietet. Diese Versicherung ist besonders für Reisende gedacht, die im Ausland ein Fahrzeug mieten. Der Begriff „Mallorca-Police“ leitet sich von der beliebten Urlaubsinsel Mallorca ab, wird jedoch für Mietwagen weltweit angewendet.

Bedeutung und Vorteile der Mallorca-Police:

1. Erweiterte Deckung: Die Mallorca-Police erhöht die Haftpflichtversicherungssumme des Mietwagens im Ausland auf das in Deutschland übliche Niveau, das oft deutlich höher ist als die gesetzlichen Mindestdeckungssummen im Ausland.

2. Geltungsbereich: Diese Zusatzversicherung gilt in der Regel für alle Länder, in denen eine Kfz-Haftpflichtversicherung erforderlich ist. Dies umfasst meist die gesamte Europäische Union und einige weitere Länder.

3. Schutz vor finanziellen Risiken: Viele Länder haben deutlich niedrigere Haftpflichtdeckungssummen als Deutschland. Im Falle eines Unfalls können die Deckungssummen im Ausland nicht ausreichen, um alle Schadenersatzansprüche abzudecken. Die Mallorca-Police schließt diese Lücke und schützt den Versicherungsnehmer vor hohen finanziellen Belastungen.

4. Einfachheit: Der Abschluss der Mallorca-Police erfolgt in der Regel als Ergänzung zur bestehenden Kfz-Haftpflichtversicherung in Deutschland und ist oft bereits in vielen Tarifen enthalten.

Beispiele für die Anwendung der Mallorca-Police:

– Spanien: Ein deutscher Urlauber mietet auf Mallorca ein Auto. Die gesetzliche Haftpflichtversicherung des Mietwagens in Spanien deckt im Schadensfall nur bis zu einer bestimmten Summe. Mit der Mallorca-Police wird die Deckung auf das in Deutschland übliche Niveau angehoben.

– Italien: Ein Tourist verursacht mit einem Mietwagen einen Unfall. Die Haftpflichtdeckung des Mietwagens reicht nicht aus, um alle Schäden abzudecken. Die Mallorca-Police in der Kastenwagen Versicherung übernimmt die Differenz bis zur vereinbarten Versicherungssumme.

Fazit:

Die Mallorca-Police bietet eine wichtige Ergänzung zur Kfz-Haftpflichtversicherung für Reisende, die im Ausland ein Fahrzeug mieten. Sie sorgt für eine ausreichende Haftpflichtdeckung und schützt vor möglichen finanziellen Risiken durch unzureichende Deckungssummen im Ausland.

Fahrerschutz

Versichert sind Personenschäden des berechtigten Fahrers bei einem Unfall mit dem im Versicherungsschein angegebenen Fahrzeug. Ein Unfall ist ein plötzlich von außen wirkendes Ereignis, das zu Gesundheitsschäden oder Tod führt. Berechtigter Fahrer in der Kastenwagen Versicherung ist, wer mit Erlaubnis des Fahrzeughalters fährt. Im Todesfall sind die Hinterbliebenen mitversichert.

Der Versicherungsschutz gilt in Europa und den EU-Gebieten außerhalb Europas. Die Versicherung zahlt bis zu 20 Mio. EUR pro Schadensfall für Verdienstausfall, behindertengerechte Umbaumaßnahmen und Schmerzensgeld (ab fünf Tagen Krankenhausaufenthalt). Im Todesfall werden Hinterbliebenenrente und Hinterbliebenengeld gezahlt. Die Leistungen erfolgen unabhängig von Verschulden, auch bei höherer Gewalt.

Leistungsverpflichtungen Dritter haben Vorrang, aber die Versicherung tritt in Vorleistung, wenn Ansprüche nicht zumutbar durchsetzbar sind. Ansprüche gegen Dritte sind, soweit möglich, an die Versicherung abzutreten.

Keine Vorrangregelung gilt für Ansprüche aus Summenversicherungsverträgen oder Unterhaltsleistungen von Familienmitgliedern. Die Versicherung zahlt innerhalb von zwei Wochen nach Feststellung der Leistungspflicht. Ist die Leistungshöhe unklar, kann ein Vorschuss verlangt werden.

Kein Schutz besteht bei vorsätzlichen Schäden, Teilnahme an genehmigten Rennveranstaltungen oder Schäden durch Kernenergie. Ansprüche Dritter gegen die Versicherung sind ausgeschlossen.

Kfz-Schutzbrief in der Kastenwagen Versicherung

1. Hilfe bei Panne oder Unfall:

- Wiederherstellung der Fahrbereitschaft: Organisation und Kostenübernahme bis 150 EUR (unbegrenzt bei Organisation durch Versicherung).

- Abschleppen des Fahrzeugs: Kostenübernahme (bis 200 EUR, für Lkw bis 400 EUR).

- Bergen des Fahrzeugs: Kostenübernahme.

- Schlüsselnotdienst: Kostenübernahme bis 100 EUR.

- Mietwagen bei Unfall: Kostenübernahme bis 70 EUR/Tag (für Lkw bis 100 EUR/Tag), max. 7 Tage.

- Ausfallpauschale bei Unfall: Bis 35 EUR/Tag (für Lkw bis 50 EUR/Tag), max. 7 Tage.

- Falschbetankung: Kostenübernahme bis 500 EUR.

2. Zusätzliche Hilfe bei Panne, Unfall oder Diebstahl ab 50 km Entfernung:

- Weiter- oder Rückfahrt: Erstattung von Fahrtkosten.

- Übernachtung: Erstattung der Kosten für max. 3 Übernachtungen bis 100 EUR/Person/Nacht.

- Mietwagen: Kostenübernahme bis 70 EUR/Tag (für Lkw bis 100 EUR/Tag), max. 7 Tage.

- Ausfallpauschale: Bis 35 EUR/Tag (für Lkw bis 50 EUR/Tag), max. 7 Tage.

- Fahrzeugunterstellung: Kostenübernahme für max. 2 Wochen.

3. Hilfe bei Krankheit, Verletzung oder Tod ab 50 km Entfernung auf einer Reise:

- Krankenrücktransport: Organisation und Kostenübernahme.

- Rückholung von Kindern: Organisation und Kostenübernahme.

- Fahrzeugabholung: Organisation und Kostenübernahme.

- Krankenbesuchskosten: Erstattung bis 600 EUR.

4. Zusätzliche Leistungen bei Auslandsreisen:

- Hilfe bei Fahrzeugreparatur: Organisation, keine Haftung für Werkstattleistungen.

- Fahrzeugtransport: Organisation und Kostenübernahme.

- Mietwagen: Kostenübernahme bis 500 EUR (für Lkw bis 700 EUR).

- Fahrzeugverzollung und -verschrottung: Organisation und Kostenübernahme (Verfahrensgebühren).

- Fahrzeugunterstellung: Kostenübernahme für max. 2 Wochen.

- Bestattung oder Überführung: Organisation und Kostenübernahme.

- Ersatz von Reisedokumenten: Hilfe bei Beschaffung und Kostenübernahme.

- Ersatz von Zahlungsmitteln: Organisation und gegebenenfalls Darlehen bis 3.000 EUR.

- Vermittlung ärztlicher Betreuung: Organisation und Kostenübernahme.

- Arzneimittelversand: Organisation und Kostenübernahme.

- Reiseabbruchkosten: Erstattung bis 3.000 EUR.

- Hilfeleistung in besonderen Notfällen: Kostenübernahme bis 300 EUR.

- Hilfe bei Strafverfolgung: Unterstützung bei Anwalts- und Dolmetscherwahl, Kontakt zu Botschaften.

5. Ausschlüsse:

- Vorsatz und grobe Fahrlässigkeit.

- Genehmigte Rennen.

- Erdbeben, Kriegsereignisse, innere Unruhen, Maßnahmen der Staatsgewalt, Kernenergie.

- Gewerbsmäßige Personenbeförderung und Vermietung.

- Leistungsverpflichtungen Dritter.

Leistungen der Teilkasko

Versicherungsschutz besteht bei Beschädigung, Zerstörung, Totalschaden oder Verlust des Fahrzeugs und umfasst folgende Ereignisse:

- Brand und Explosion: Schäden durch Feuer mit Flammenbildung und Explosionen.

- Entwendung: Diebstahl, Raub, räuberische Erpressung und unbefugter Gebrauch (nicht durch Berechtigte oder Nahestehende).

- Naturgewalten: Erdbeben, Erdsenkungen, Vulkanausbrüche, Lawinen, Sturm, Hagel, Blitzschlag und Überschwemmung.

- Zusammenstoß mit Tieren: Schäden durch Kollision mit Tieren.

- Bruchschäden an der Verglasung: Schäden an Glas- und Kunststoffscheiben (nicht an Glas-/Kunststoffteilen von Mess- und Informationssystemen).

- Kurzschluss: Schäden an der Fahrzeugverkabelung durch Kurzschluss, inklusive Überspannungsschäden bis 2.000 EUR.

- Tierbiss: Schäden durch Tierbisse (ausgenommen Haus- und Nutztiere) bis 4.000 EUR.

Speziell für Elektro- und Hybridfahrzeuge: Kosten für den Austausch von Hochvoltkabeln und die Reparatur von Akkumulatoren sind unabhängig von Entschädigungsobergrenzen abgedeckt.

Sowohl der KRAVAG Tarif „LKW“ als auch der redstar Tarif „LKW mit Fahrerschutz“ zeichnen sich in der Kasko Kastenwagen Versicherung durch folgende Leistungen aus:

- Kaufpreisentschädigung bei Totalschaden: 24 Monate

- Neuwertentschädigung bei Totaldiebstahl: 24 Monate

- Kaufpreisentschädigung bei Totaldiebstahl: 24 Monate

- Neuwertentschädigung bei Totalschaden: 24 Monate

- Schäden durch Diebstahl und unbefugten Gebrauch: Ja

- Vandalismus und mutwillige Beschädigung in der Vollkasko: Ja

- Zusammenstoß mit Tieren aller Art: Ja

- Schäden durch Marderbiss: Ja

- Folgeschäden durch Marderbiss: 4.000 EUR

- Folgeschäden durch Tierbiss: 4.000 EUR

- Glasbruchschäden: Ja

- Ersatz alter Teile durch neue ohne Abzug: Ja

- Absicherung von Sonderausstattung bis: unbegrenzt

- Verzicht auf Einwand der groben Fahrlässigkeit: Ja

Schadenbeispiel Marderbiss

Herr Müller parkt sein Auto, einen BMW 3er, regelmäßig in seiner Garage. Eines Morgens, als er zur Arbeit fahren möchte, startet der Wagen nicht. Nach einer kurzen Überprüfung stellt er fest, dass das Fahrzeug eine Warnmeldung anzeigt, dass ein technisches Problem vorliegt. Herr Müller bringt das Auto in die Werkstatt.

Der Mechaniker findet heraus, dass ein Marder mehrere Kabel im Motorraum durchgebissen hat. Besonders betroffen ist das Kabel für die Zündanlage und ein Sensor für das Motormanagement. Der Marder hat auch Teile der Isolierung angeknabbert.

Kosten der Reparatur:

- Austausch der beschädigten Kabel: 200 €

- Ersatz des Sensors: 150 €

- Arbeitskosten: 150 €

- Gesamtkosten: 500 €

Herr Müller hat eine Teilkaskoversicherung für sein Fahrzeug, die Schäden durch Marderbiss abdeckt. Er meldet den Schaden seiner Kastenwagen Versicherung und reicht die Werkstattrechnung ein. Da Herr Müllers Teilkaskoversicherung eine Selbstbeteiligung von 150 € vorsieht, trägt er diesen Betrag selbst. Die Versicherung übernimmt die restlichen Reparaturkosten in Höhe von 350 €.

Schadenbeispiel Folgeschaden durch Marderbiss

Frau Schmidt bemerkt eines Morgens, dass ihr Auto, ein VW Golf, nicht mehr richtig anspringt und beim Fahren unrund läuft. Sie bringt das Fahrzeug zur nächsten Werkstatt. Dort stellt der Mechaniker fest, dass ein Marder den Kühlwasserschlauch durchgebissen hat. Frau Schmidt hatte den Schaden zunächst nicht bemerkt und ist noch mehrere Tage mit dem Fahrzeug gefahren.

Durch den beschädigten Kühlwasserschlauch ist während der Fahrt Kühlwasser ausgetreten, was zur Überhitzung des Motors geführt hat. Dies hat zu einem erheblichen Motorschaden geführt, bei dem der Zylinderkopf und andere Motorkomponenten beschädigt wurden.

Kosten der Reparatur:

- Austausch des Kühlwasserschlauchs: 50 €

- Überholung des Zylinderkopfes: 800 €

- Ersatz weiterer Motorkomponenten: 700 €

- Arbeitskosten: 600 €

- Gesamtkosten: 2.150 €

Frau Schmidt hat eine Teilkaskoversicherung, die auch Schäden durch Marderbisse abdeckt. Sie meldet den Schaden ihrer Versicherungsgesellschaft und reicht die Werkstattrechnung ein.

Bei vielen Versicherungspolicen sind nur die direkten Schäden durch Marderbisse abgedeckt, nicht aber die Folgeschäden. In Frau Schmidts Fall ist die Versicherungspolice jedoch besonders umfassend und deckt auch Folgeschäden durch Marderbisse ab. Frau Schmidt hat eine Selbstbeteiligung von 150 €. Nach Abzug der Selbstbeteiligung erhält sie eine Erstattung von 1.950 € für die Reparaturkosten.

Schadenbeispiel Verzicht auf den Einwand der groben Fahrlässigkeit

Herr Weber ist nach einem langen Arbeitstag auf dem Heimweg. Er stellt sein Auto, einen Audi A4, auf einem Supermarktparkplatz ab, um schnell noch ein paar Einkäufe zu erledigen. In seiner Eile vergisst er jedoch, das Auto abzuschließen. Nach etwa einer halben Stunde kehrt er zurück und stellt fest, dass das Auto gestohlen wurde. Herr Weber informiert sofort die Polizei und meldet den Diebstahl seiner Kfz-Kaskoversicherung.

Herr Weber hat eine Teilkaskoversicherung, die den Verzicht auf den Einwand der groben Fahrlässigkeit beinhaltet. Dies bedeutet, dass die Versicherung auch dann leistet, wenn der Schaden durch grobe Fahrlässigkeit des Versicherungsnehmers verursacht wurde, wie in diesem Fall das nicht abgeschlossene Fahrzeug.

Die Polizei kann das gestohlene Fahrzeug nicht wiederfinden. Die Kastenwagen Versicherung prüft den Fall und stellt fest, dass Herr Weber tatsächlich vergessen hat, das Auto abzuschließen, was normalerweise als grob fahrlässig eingestuft wird.

Dank des Verzichts auf den Einwand der groben Fahrlässigkeit übernimmt die Versicherung den Schaden trotzdem. Der Wiederbeschaffungswert des Fahrzeugs wird auf 15.000 € geschätzt. Da Herr Weber eine Selbstbeteiligung von 150 € hat, erhält er von der Versicherung 14.850 €.

Vollkasko

Während die Kfz-Haftpflicht- und die Teilkaskoversicherung grundsätzlich immer abgeschlossen werden sollten, hängt die Notwendigkeit einer Vollkaskoversicherung hauptsächlich vom Alter des LKW und dem Verhältnis zwischen Wiederbeschaffungswert und Einkommen des Fahrzeughalters ab. Generell gilt die Faustregel, dass eine Vollkaskoversicherung in den ersten drei Jahren bei Neufahrzeugen sinnvoll ist. Bei hochwertigen Fahrzeugen kann diese bis zu acht Jahre sinnvoll sein. Darüber hinaus übersteigen die zu zahlenden Prämien oft den Nutzen des Versicherungsschutzes.

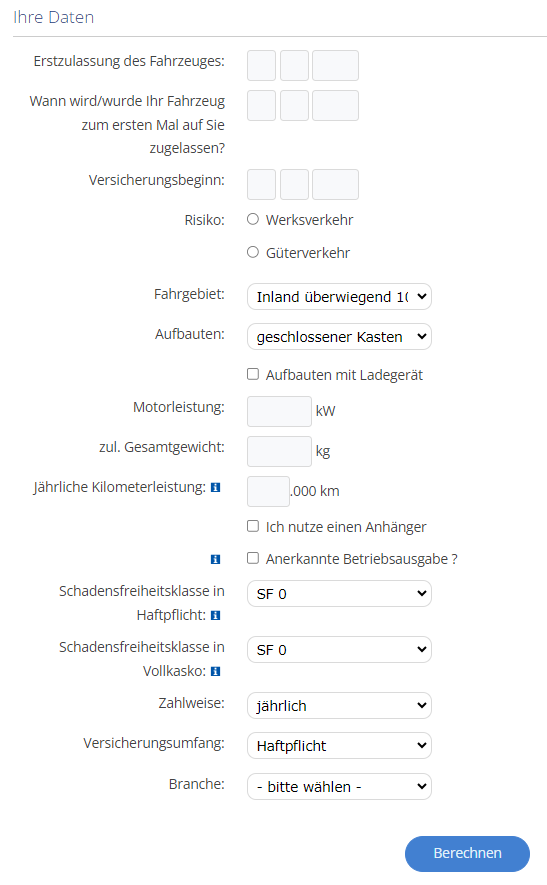

Kann man die Kastenwagen-Versicherung online berechnen und abschließen?

Um Ihre Kastenwagen Versicherung online berechnen und abschließen zu können werden nur einige Angaben benötigt.

Zunächst geben Sie das Unterscheidungszeichen (ersten 1-3 Stellen) und Ihre PLZ ein.

Des weiteren werden die Erstzulassung des Fahrzeugs, das Datum, an dem es auf Sie zugelassen wird, sowie der gewünschte Versicherungsbeginn benötigt. Bitte geben Sie an, ob das Fahrzeug im Werkverkehr oder im Güterverkehr eingesetzt wird. Weitere erforderliche Daten sind das Fahrtgebiet, die Aufbauten, die kW-Leistung, das Gewicht in Tonnen und die jährliche Fahrleistung.

Als nächstes geben Sie bitte die Schadenfreiheitsklasse jeweils für Haftpflicht und Kasko an. Abschließend wird noch die Zahlweise, der gewünschte Versicherungsumfang und die Branche abgefragt, dann können Sie den Antrag absenden.

Wie bekomme ich die EVB-Nummer?

ICH

Unterschied zwischen Werkverkehr und Güterverkehr

Der Unterschied zwischen Werkverkehr und Güterverkehr liegt in der Art und dem Zweck des Transports sowie den rechtlichen Rahmenbedingungen:

Werkverkehr:

1. Definition: Werkverkehr bezieht sich auf den Transport von Gütern für eigene Zwecke eines Unternehmens, ohne dass eine Beförderung für Dritte erfolgt. Es handelt sich um unternehmenseigene Transporte.

2. Zweck: Der Transport dient der eigenen wirtschaftlichen Tätigkeit des Unternehmens, wie z.B. der Lieferung von Rohstoffen zu eigenen Produktionsstätten oder die Auslieferung von eigenen Produkten an Kunden.

3. Regelungen: Werkverkehr ist in der Regel weniger streng reguliert als der gewerbliche Güterverkehr. Es gibt Ausnahmen und Erleichterungen bezüglich Genehmigungen und Vorschriften.

4. Fahrzeuge: Die Fahrzeuge im Werkverkehr sind Eigentum des Unternehmens oder werden von diesem geleast und von eigenen Mitarbeitern gefahren.

Güterverkehr:

1. Definition: Güterverkehr bezieht sich auf den Transport von Gütern für Dritte, also als Dienstleistung. Unternehmen, die im Güterverkehr tätig sind, bieten Transportdienstleistungen gegen Bezahlung an.

2. Zweck: Der Transport wird im Auftrag von Kunden durchgeführt, die keine eigenen Transportmöglichkeiten haben oder diese nicht nutzen wollen.

3. Regelungen: Der gewerbliche Güterverkehr unterliegt strengeren rechtlichen Bestimmungen und Genehmigungspflichten. Dazu gehören beispielsweise Lizenzanforderungen, Fahrpersonalvorschriften und regelmäßige Kontrollen.

4. Fahrzeuge: Die Fahrzeuge im Güterverkehr gehören in der Regel dem Transportunternehmen oder werden von diesem betrieben und von angestellten Fahrern gefahren.

Zusammenfassung:

– Werkverkehr ist der Transport von Gütern für eigene Zwecke innerhalb eines Unternehmens.

– Güterverkehr ist der Transport von Gütern als Dienstleistung für Dritte.

Die Hauptunterschiede liegen also in der Zweckbestimmung des Transports, den rechtlichen Vorschriften und den Eigentumsverhältnissen der Fahrzeuge.

Wie hoch sind die Kosten für die Versicherung von einem Kastenwagen?

| KRAVAG „LKW“ | redstar „LKW mit Fahrerschutz“ | |

|---|---|---|

| Haftpflicht | 1.196,68 € | 1.215,20 € |

| Haftpflicht + TK mit 150 SB | 1.310,41 € | 1.326,61 € |

| Haftpflicht + TK mit 150 SB und VK 300 SB | 1.605,52 € | 1.615,71 € |

Ratgeber – Alles über die Versicherung von Kastenwagen

Ist ein Kastenwagen noch ein Pkw?

Ein Kastenwagen kann sowohl als Pkw (Personenkraftwagen) als auch als Lkw (Lastkraftwagen) eingestuft werden, abhängig von seiner Nutzung und Zulassung. Die Unterscheidung hängt von verschiedenen Faktoren ab, wie zum Beispiel:

1. Nutzung: Wenn der Kastenwagen hauptsächlich für den Transport von Personen verwendet wird und entsprechend mit Sitzplätzen ausgestattet ist, kann er als Pkw eingestuft werden. Wird er hingegen überwiegend für den Gütertransport genutzt, gilt er eher als Lkw.

2. Zulassung: Die offizielle Einstufung durch die Zulassungsbehörde spielt eine entscheidende Rolle. In der Zulassungsbescheinigung Teil I (Fahrzeugschein) ist vermerkt, ob das Fahrzeug als Pkw oder Lkw zugelassen ist.

3. Technische Merkmale: Auch technische Merkmale wie das zulässige Gesamtgewicht und die Bauart können Einfluss auf die Einstufung haben.

Zusammengefasst: Ein Kastenwagen kann sowohl als Pkw als auch als Lkw eingestuft werden, je nach Nutzung, technischer Ausstattung und offizieller Zulassung.

Was bedeutet Lkw-Zulassung bei einem Kastenwagen?

Die Lkw-Zulassung bei einem Kastenwagen bedeutet, dass das Fahrzeug offiziell als Lastkraftwagen (Lkw) zugelassen ist, obwohl es sich möglicherweise um ein kleineres Nutzfahrzeug handelt, das äußerlich einem Pkw ähnelt. Diese Zulassung hat mehrere praktische und rechtliche Auswirkungen:

1. Steuerliche Aspekte: Fahrzeuge, die als Lkw zugelassen sind, unterliegen anderen Besteuerungsregeln als Pkw. Die Kfz-Steuer für Lkw wird in der Regel nach dem Gewicht und nicht nach dem Hubraum und den Emissionen berechnet. Das kann in manchen Fällen zu einer niedrigeren Steuer führen.

2. Versicherung: Die Versicherung für ein als Lkw zugelassenes Fahrzeug kann sich ebenfalls unterscheiden. Oftmals sind die Versicherungsprämien für Lkw anders kalkuliert als für Pkw, was zu unterschiedlichen Kosten führen kann.

3. Mautgebühren: In einigen Ländern, einschließlich Deutschland, müssen für Lkw auf bestimmten Straßen Mautgebühren bezahlt werden. Die Höhe der Maut hängt dabei oft vom zulässigen Gesamtgewicht und der Achsenzahl des Fahrzeugs ab.

4. Fahrverbote und -beschränkungen: Fahrzeuge mit Lkw-Zulassung können von bestimmten Fahrverboten oder Beschränkungen betroffen sein, die für Pkw nicht gelten. Dies betrifft oft Innenstädte, Umweltzonen oder Strecken mit Lkw-Durchfahrtsverboten.

5. Führerscheinanforderungen: Für das Fahren eines Lkw ist in der Regel ein anderer Führerschein erforderlich als für einen Pkw. Die genauen Anforderungen hängen vom zulässigen Gesamtgewicht des Fahrzeugs ab.

6. Nutzung und Ladefläche: Lkw sind häufig für den gewerblichen Gebrauch konzipiert und bieten größere Ladeflächen. Die Lkw-Zulassung kann daher auch Auswirkungen auf die Nutzungsart des Fahrzeugs haben, insbesondere in Bezug auf Ladung und Transport von Gütern.

Zusammenfassend bedeutet die Lkw-Zulassung bei einem Kastenwagen, dass das Fahrzeug gemäß den Vorschriften für Lastkraftwagen behandelt wird, was unterschiedliche steuerliche, versicherungstechnische und rechtliche Konsequenzen haben kann.

Unser Service als Versicherungsmakler

Wir haben nicht nur die richtige Kfz Versicherung für Lieferwagen, Transorter oder Kastenwagen. Sie können von uns ebenfalls eine Beratung über zum Beispiel die Produkte private Krankenversicherung oder die Güterschadenhaftpflichtversicherung. Wir vergleichen für Unternehmen jede mögliche Absicherung. Wenn Sie Fragen haben oder weitere Informationen benötigen, dann reicht in der Regel eine E-Mail für den ersten Kontakt. Wir melden uns und vereinbaren mit Ihnen einen Termin. Als einen kleinen Ratgeber können Sie die Infos auf der Startseite benutzen. Hier bekommen Sie einen Überblick über die mögliche Produkte. Ein Vergleich vieler Versicherungen, wie beispielsweise die Betriebshaftpflicht, ist auf dieser Website rund um die Uhr möglich. Wir bieten Ihnen außerdem eine kostenlose App zur Verwaltung Ihrer Gewerbeversicherungen. Erfahren Sie die wahren Umfang Ihrer Services.