Mit unserem Inhaltsversicherung Rechner können Sie den passenden Tarif für Ihr Inventar (Sachen und Gegenstände) online berechnen und abschließen. Mit der Inhaltsversicherung bekommen Sie im Rechner einen Schutz gegen beispielsweise Risiken wie Feuer, Brand, Blitzschlag, Sturm, Hagel, Leitungswasser, Einbruch und Einbruchdiebstahl. Elemtarschäden können ebenfalls versichert werden. Die Inhaltsversicherung ist ebenfalls als Inventarversicherung und Geschäftsinhaltsversicherung bekannt.

Folgende Inhaltsversicherungen finden Unternehmen, Selbstständige und Freiberufler in unserem Rechner :

- VHV Allgemeine Versicherung AG

- Alte Leipziger Versicherung

- Axa Versicherung AG

- Rhion Digital

- Inter Versicherungsgruppe

- Volkswohl Bund Versicherungen

- Barmenia Versicherungen

- andsafe Aktiengesellschaft

- Condor Versicherungen

1. Angebotsvorgaben (Felder mit „*“ sind Pflichtfelder)

Schritt 1: Angaben zum Risiko

Hier müssen Sie unter „Angaben zum Risiko“ die für den zu versichernden Betrieb zutreffende Betriebsart auswählen und dann auf „Weiter“ klicken. Umgangssprachlich sagt man, die Inhaltsversicherung ist die Hausratversicherung für das Unternehmen.

Schritt 2: Stammdaten

Hier müssen Sie das Gründungsdatum laut Gewerbeanmeldung des zu versichernden Betriebes angeben und dann auf „Weiter“ klicken.

Schritt 3: Versicherungsort

Hier müssen Sie die vollständige Anschrift des zu versichernden Ortes angeben. Anschließend beantworten Sie bitte die Frage, ob sich der Versicherungsort auf einer Baustelle befindet und klicken dann auf „Weiter“.

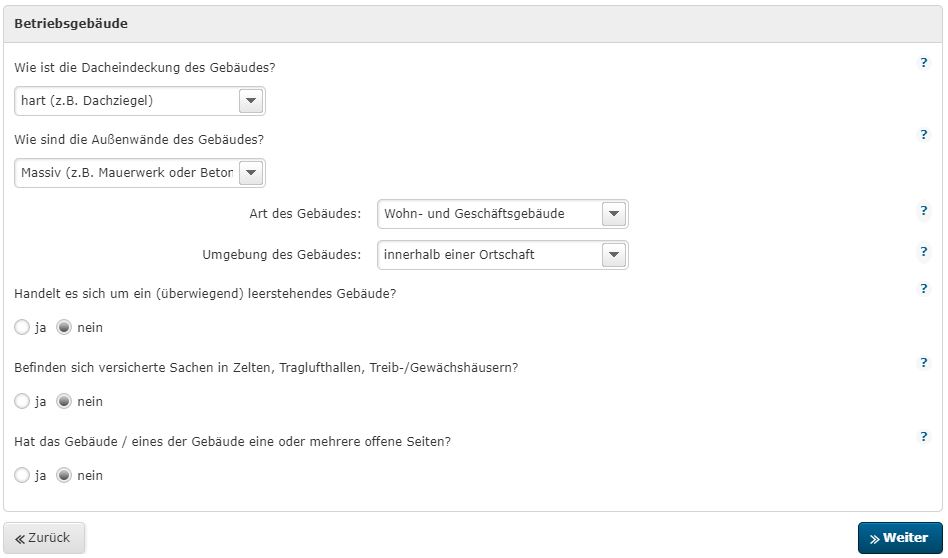

Schritt 4: Betriebsgebäude

Hier müssen Sie zunächst die Art der Bedachung auswählen, harte Bedachungen sind z.B. Dachziegel oder ein Stahldach. Eine weiche Bedachung ist zum Beispiel ein Reetdach.

Danach beantworten Sie bitte die Frage nach den Außenwänden des Betriebsgebäudes (Massiv, Stahl oder Holz). Als nächstes müssen die Art des Gebäudes sowie dessen Umgebung ausgewählt werden.

Inhaltsversicherungen online vergleichen

Bitte überprüfen Sie anschließend, ob die Vorauswahlen bei den folgenden drei Fragen zutreffen. Stehen mehr als 50% des Gebäudes leer, so ist die Frage „Handelt es sich um ein (überwiegend) leerstehendes Gebäude?“ mit „ja“ zu beantworten. Dann klicken Sie auf „Weiter“.

Schritt 5: Risikofragen zum Betriebsgebäude

Hier müssen Sie alle vorausgewählten Optionen gewissenhaft prüfen und ggfs. abändern. Geben Sie zunächst an, ob das zu versichernde Gebäude über eine Alarmanlage verfügt. Anschließend müssen Sie angeben, ob alle Zugangstüren die Mindestsicherungsstandards erfüllen und um welche Art Türen es sich handelt.

Sollten (elektrisch betriebene) Tore zu Ihren Betriebsräumen vorhanden sein muss dies ebenfalls angegeben werden. Bitte geben Sie an, sofern das Betriebsgebäude eine oder mehrere der genannten besonderen Fenster hat. Sofern das Betriebsgebäude nur übliche Fenster hat, wählen Sie bitte nur „sonstige Fenster“. Bitte geben Sie an ob sich in unmittelbarer Nachbarschaft (15-20m vom Betriebsgrundstück) gefahrerhöhende Betriebe befinden. Hierzu gehören:

- Betriebe mit feuergefährlichen oder explosiven Stoffen

- Chemiebetriebe

- holzverarbeitende Betriebe

- papierverarbeitende Betriebe

- gummiverarbeitende Betriebe

- Tankstelle

- Lager / Kühllager

- Fabrik

- Mühle

- Imbiss

- Landwirtschaftlicher Betrieb

- Vergnügungsbetrieb (Diskothek, Tanzlokal, Nachtlokal, Erotikbetrieb)

- Abfallwirtschaft / Receyclingbetrieb

- Obdachlosen-/Asylantenheime

Eine Sprinkler- oder Berieselungsanlage, eine Fußbodenheizung oder ein Schwimmbecken können das Risiko eines Leitungswasserschadens erhöhen und sind als gefahrerhöhend anzugeben.

Zum Abschluss dieses Schrittes klicken Sie auf „Weiter“.

Schritt 6: Rabatte

Bei der ersten Frage geben Sie bitte an, ob Ihr Geschäft ganzjährig tätig ist (mindestens 7 Monate im Jahr oder länger). Sofern Ihr Geschäft nur saisonal in Betrieb ist, also 6 Monate oder weniger, dann geben Sie hier „Nein“ an.

Bei der zweiten Frage geben Sie bitte „Ja“ an, wenn Ihr Betrieb auch Eigentümer des Betriebsgebäudes ist. Anschließend klicken Sie auf „Weiter“.

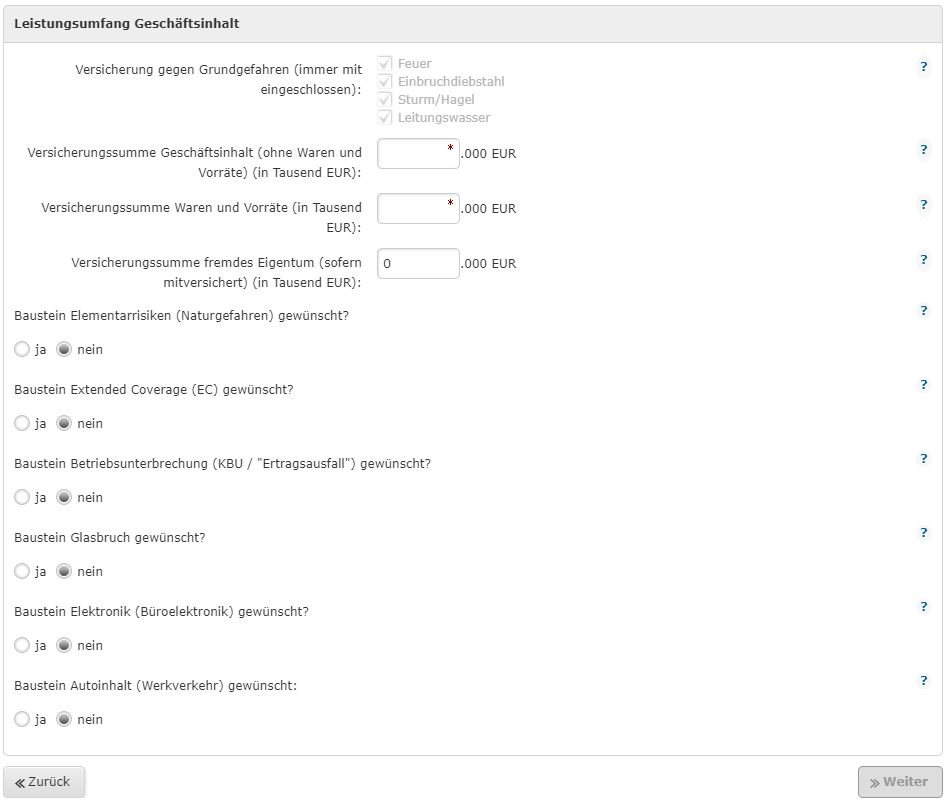

Schritt 7: Leistungsumfang Geschäftsinhalt

Die vier angegebenen Grundgefahren werden grundsätzlich tarifiert und sind nicht abwählbar.

Die gewünschte Versicherungssumme wird wie folgt berechnet: kaufmännische Betriebseinrichtung (Möbel, Computer, Büroeinrichung, …) + technische Betriebseinrichtung (Maschinen, Fertigungsanlagen, Lagereinrichtung…) + 10% Vorsorge (vorsorglich 10% hinzuaddieren)

ACHTUNG: Bitte geben Sie immer den korrekten Summenwert nach Neuwert im Inhaltsversicherung Rechner an. Ansonsten können Sie durch die sogenannte Unterversicherung weniger Versicherungsleistung erhalten und die Wiederherstellung und Wiederbeschaffung gefährden.

BEISPIEL: Sie versichern 100.000 EUR Versicherungsumme. Im Schadenfall (Schadenhöhe 50.000 EUR) wird festgestellt, dass der Wert des Geschäftsinhalts 200.000 EUR beträgt. Sie haben also nur 50% des Inhalts versichert. Dadurch reduziert sich Ihre Entschädigungsleistung anteilig um 50% auf 25.000 EUR.

Als nächstes geben Sie die Summe (Neuwert) von Waren und Vorräten an in Tausend Euro. Beispiel: Bei 100.000 € Versicherungssumme geben Sie bitte „100“ ein. Diese wird immer zusätzlich zur Versicherungssumme gerechnet. Beide zusammen ergeben die Gesamtversicherungssumme.

Bei Waren und Vorräte handelt es sich um Sachen/Material was Sie zur Verarbeitung brauchen. Ebenso gehören Handelsware und fertig produzierte Waren dazu. Anschließend geben Sie die gewünschte Versicherungssumme für fremdes Eigentum in TEUR. Beispiel: Bei 100.000 EUR Versicherungssumme geben Sie bitte „100“ ein.

Sofern Sie kein fremdes Eigentum am Risikoort haben bzw. dies nicht versichern wollen, geben Sie an dieser Stelle bitte „0“an. Entscheiden Sie nun, ob Sie die (empfohlene) Absicherung von Elementarrisken wünschen, zu diesen gehören üblicherweise:

- Überschwemmung

- Hochwasser

- Erdfall

- Erdrutsch

- Schneedruck

- Lawinen

- Rückstau

- Überschwemmung aufgrund Starkregen

Der Baustein „Extended Coverage“ (EC-Gefahren) ist ebenfalls optional und umfasst üblicherweise folgende Punkte:

- Innere Unruhen

- böswillige Beschädigungen

- Streik

- Aussperrung

Unter Betriebsunterbrechungsversicherung versteht man den Schadenersatz für entgangenen Gewinn und fortlaufende Kosten bei einem entstandenen Schaden der ausgewählten Gefahren. Wenn Sie mehr Informationen über die Betriebsunterbrechungsversicherung wünschen, nehmen Sie einfach Kontakt mit uns auf.

ACHTUNG: Die Höhe der pauschalen Betriebsunterbrechung (Klein-BU) ist auf die Versicherungssumme in der Inhaltsversicherung begrenzt. Sofern ein höhere Versicherungsschutz gewünscht wird, wird der Abschluss einer separaten Betriebsunterbrechung empfohlen. Wünschen Sie den Einschluss einer gewerblichen Glasversicherung, wird sofern möglich der Baustein für Glasbruchschäden hinzugefügt.

Bitte beachten Sie, dass in der pauschalen Deckungssumme meist Begrenzungen für Glasbruch im Inhaltsversicherung Rechner vorhanden sind. Eventuell ist eine separate Glasversicherung sinnvoll. Das gilt immer dann wenn die Gesamtfläche zu groß ist oder die einzelne Glasscheibe eine gewisse Quadratmetergröße überschreitet. Bei dem Elektronikbaustein handelt es sich um eine Ergänzung der Inhaltsversicherung. Gerade bei Unternehmen mit ein wenig Büroelektronik, wie z.B. Computer, etc. lohnt sich eine pauschale Ergänzung.

Inhaltsversicherungen online vergleichen

ACHTUNG: Bei höheren Versicherungssummen wird eine separate Elektronikversicherung empfohlen. Ebenso ist auf die Ausschlüsse (z.B. von Medizintechnik oder Meßtechnik) zu achten. Büroelektronik gilt für übliche bürotechnische Einrichtungen wie Computer und Telefon, etc. Spezielle technische Einrichtungen oder hohe Einzelwerte (über 50.000 Euro) sind anzufragen. Wünschen Sie als Unternehmer den Einschluss einer Werkverkehrsdeckung durch eine Werkverkehrsversicherung (Autoinhalt) wird der Inhalt von Ihren Firmenfahrzeugen, wie z.B. Waren und Werkzeuge, mitversichert. Zum Schluss klicken Sie auf „Weiter“.

Schritt 8: Vorschäden/Vorversicherung Inhaltsversicherung

Klicken Sie auf „ja“ sofern Sie die letzten 5 Jahre Schäden hatten. Hierzu zählen nicht nur Schäden, die versichert waren und die Sie gegenüber einer Versicherung geltend gemacht haben, sondern alle aufgetretenen Schadenfälle. Machen Sie ggfs. Angaben über Ihre Vorversicherung und klicken Sie anschließend auf „Weiter“.

Schritt 9: Zahlweise

Wir empfehlen Ihnen für den Vergleich die jährliche Zahlweise zu wählen, da auf dieser die Tarifkalkulation basiert und viele Versicherer Zuschläge für eine unterjährige Zahlweise von bis zu 10% berechnen. Manche Versicherer bieten zudem keine andere Zahlweise, wie z.B. monatlich an. Außerdem gibt es Mindestsummen im Abruf, die manche Versicherer voraussetzen. Dies schränkt ebenfalls die Auswahl ein.

Dann können Sie zwischen einer einjährigen und einer dreijährigen Laufzeit wählen. Diese verlängert sich normalerweise, um ein weiteres Jahr automatisch. Mit einer einjährigen Laufzeit bleiben Sie flexibel. Bei einer Laufzeit von 3 Jahren haben Sie eine gesicherte Prämie über die Laufzeit und erhalten ggf. einen Laufzeitrabatt. Nach einem Klick auf „Angebotsvergleich“ kommen Sie zu den Angeboten.

2. Angebotsvergleich

Sie bekommen jetzt einen Überblick über die Inhaltsversicherungen mit Beitrag und versicherten Leistungen. Wir bieten Ihnen die Möglichkeiten, bis zu 3 Tarife online in einem PDF zu vergleichen. Wenn Sie für sich den passenden Tarif entschieden haben, können Sie die Inhaltsversicherung in unserem Rechner ohne Probleme online abschließen. Wenn Sie noch Fragen haben, nehmen Sie auch unseren Service der kostenlosen Beratung in Anspruch. Wählen Sie einfach den Kontakt per E-Mail oder Telefon. Denken Sie aber als Unternehmer daran, daß Sie alle Daten wahrheitsgemäß im Online-Antrag angeben. Ansonsten kann es Probleme im Schadensfall geben.

Natürlich haben wir auch die anderen Gewerbeversicherungen im Angebot. Hierzu gehört beispielsweise die Betriebshaftpflichtversicherung, betriebliche Krankenversicherung, gewerbliche Gebäudeversicherung, Berufshaftpflichtversicherung, gewerbliche Rechtsschutzversicherung, betriebliche Unfallversicherung oder Transportversicherung.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.